Afgelopen week publiceerde het Instituut voor Kleine Ondernemingen van de Griekse Bond van Professionele Ambachtslieden en Handelaren een rapport naar aanleiding van de jaarlijkse omvraag naar inkomen en uitgaven van huishoudens voor 2022. De telefonische interviews voor de rondvraag werden tussen 9 en 29 december 2022 uitgevoerd bij een steekproef van 814 representatief geselecteerde huishoudens uit heel Griekenland.

Terwijl velen misschien de indruk hebben dat het beter gaat, toont het rapport geen fraai plaatje. Laat ik alvast beginnen met de conclusie van het rapport: de levensduurte heeft geleid tot grotere inkomensongelijkheden, waardoor de economische situatie van zowel huishoudens met een laag als met een gemiddeld inkomen is verslechterd.

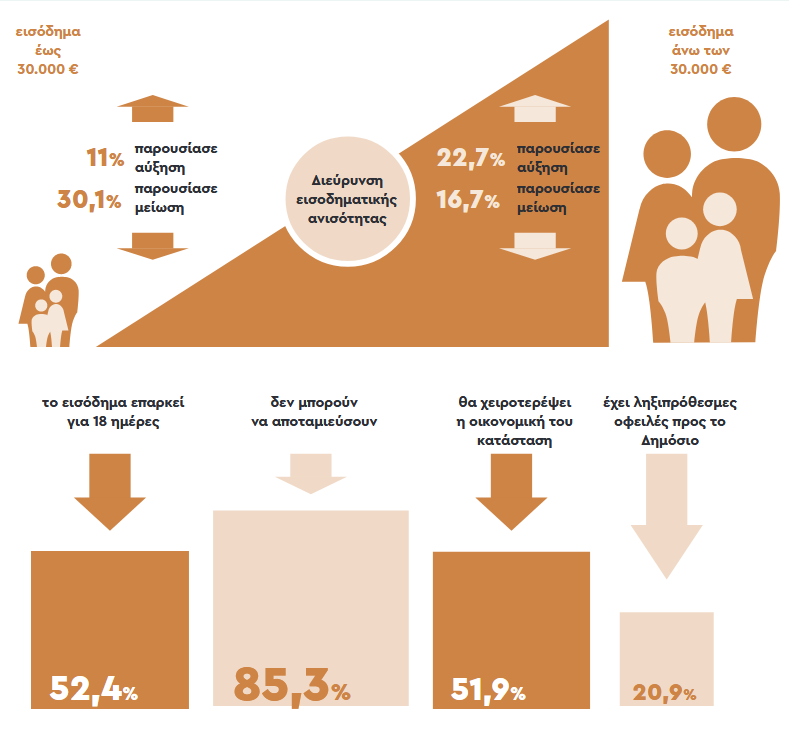

Even een verklaring van wat u hier boven ziet:

- 30,1% van de huishoudens met een inkomen tot 30 000 euro zegt dat hun inkomen in 2022 is gedaald, tegenover 11% die zegt dat hun inkomen is gestegen.

- Daar tegenover zegt 22,7% van de huishoudens met een inkomen van meer dan 30.000 euro dat hun inkomen is gestegen, tegenover 16,7% die zegt dat hun inkomen is gedaald.

- 52,4% van de huishoudens heeft een inkomen waarmee ze toekomen tot de 18de dag van de maand.

- 85,3% slaagt er niet in om geld aan de kant te zetten.

- 51,9% ziet zijn financiële situatie verslechteren.

- 20,9% heeft openstaande schulden bij de overheid.

Hier dient bij te worden vermeld dat 82,9% van de bevraagde huishoudens een jaarinkomen tot 30.000 euro hebben, tegenover 8,1% met een jaarinkomen van meer dan 30.000 euro.

Lonen en pensioenen zijn de belangrijkste bron van inkomsten voor de overgrote meerderheid van de Griekse huishoudens. 44,2% verklaarde dat salaris de belangrijkste bron van inkomsten is. 44,1 % van de huishoudens verklaarde dat het pensioen de voornaamste bron van inkomsten is en 6 % verklaarde

inkomen uit bedrijfsactiviteiten als voornaamste bron van inkomsten te hebben.

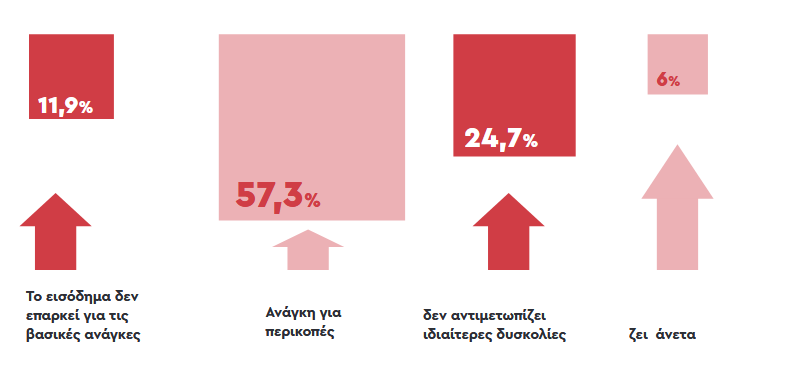

Als we kijken naar de levensstandaard, zien we het volgende.

- 11,9% van de bevraagde huishoudens geeft aan onvoldoende inkomsten te hebben om aan de basisbehoeftes te voldoen.

- 57,3% heeft in zijn uitgaven moeten snijden.

- 24,7% van de huishoudens heeft geen noemenswaardige moeilijkheden.

- 6% leeft comfortabel.

Wat niet in de grafiek hier boven staat, maar wat zeker even belangrijk is:

- 7,9% van de huishoudens heeft achterstallige schulden bij de banken voor consumentenleningen,

zakelijke leningen en/of kredietkaarten, terwijl 8,7% van de huishoudens verklaarde hun schulden voor consumenten- en zakelijke leningen en/of kaarten niet te zullen betalen in 2023 - Meer dan 8 op de 10 huishoudens (84,4%) wonen in een koopwoning, terwijl 15,3% van de huishoudens huur betaalt.

- Van de huishoudens die in een koopwoning wonen, heeft 21,3% een actieve hypotheeklening. Van deze huishoudens zal 18,7% de afbetalingen van de leningen in 2023 vaak met enige vertraging verrichten, terwijl 8,5% al een betalingsachterstand heeft op zijn hypotheekbetalingen van meer dan 3 maanden.

- 14,4% van de huishoudens is bang om de woning te verliezen als gevolg van het niet kunnen betalen van schulden aan banken of de aan de overheid.

- Ten slotte zegt 3,8% van de huishoudens dat zij in 2022 te maken hebben gehad met een beslaglegging op hun bankrekeningen als gevolg van schulden. In 2021 was dat nog 0,8%.

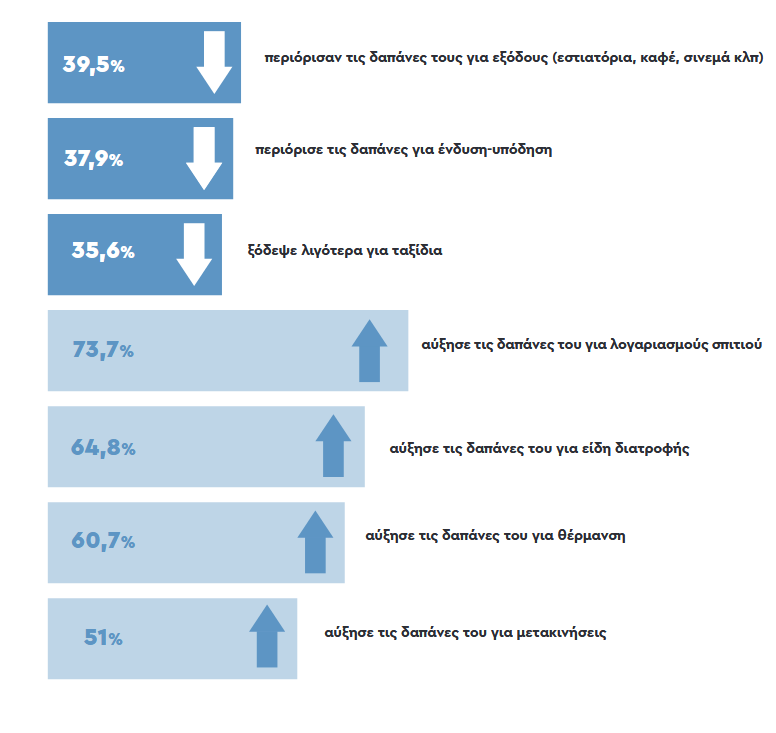

Het uitgavepatroon is sterk veranderd de voorbije maanden.

- 39,5% van de huishoudens heeft de uitgaven voor een uitje (restaurants, een koffie, bioscoop, …) verminderd.

- 37,9% heeft de uitgaven voor kledij verminderd.

- 35,6% geeft minder uit aan reizen (die uitgaven waren door 10 jaar “structurele hervormingen”sowieso al flink gedaald).

- 73,7% heeft meer kosten aan de uitgaven voor het huis.

- 64,8% zag een toename in de uitgaven voor voeding.

- 60,7% heeft meer uitgegeven aan verwarming.

- 51% heeft meer uitgegeven aan transport en verplaatsing.

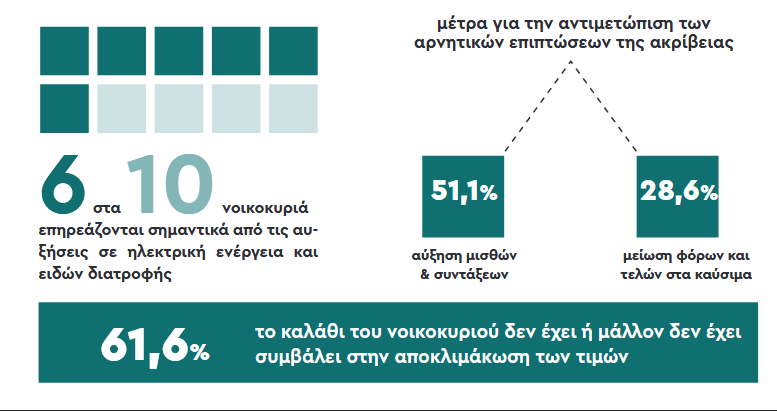

Welke gevolgen heeft de levensduurte gehad voor de Griekse huishoudens? 6 op de 10 huishoudens zegt dat voor de verhoging van elektriciteitsrekeningen en van voeding een grote invloed heeft gehad.

51,1% van de gezinnen ziet een mogelijke oplossing in eenverhoging van de salarissen en de pensioenen, terwijl 28,6% van mening is dat een verlaging van de belastingen en de taksen op brandstof een invloed zullen hebben.

Griekenland kent al een tijdje het zogenaamde anti-inflatiemandje (wat blijkbaar ook in Frankrijk zal worden ingevoerd). En hoewel de bevoegde minister Georgiadis niet ophoudt om alle televisiezenders af te schuimen om te zeggen hoe goed zijn maatregel is, vindt 61,6% van de gezinnen dat het anti-inflatiemandje zo goed als geen invloed heeft gehad op de prijzen, die blijven stijgen.

De regering Mitsotakis heeft allerlei maatregelen genomen om de levensduurte tegen te gaan. Als rasechte liberaal heeft hij het allemaal “pass” genoemd, maar het gaat eigenlijk om subsidies. In 2021 hadden we de Freedom Pass voor jongeren die er mee op vakantie konden gaan. Dan was er eind 2022 de Power Pass om de waanzinnige verhoging van de elektriciteitsrekeningen op te vangen. Er was vorig jaar ook nog een Fuel Pass voor mensen die de dure brandstof niet konden betalen. En afgelopen week konden mensen zich aanmelden voor de Market Pass, eigenlijk gewoon voedselbonnen. Dat er een half miljoen aanvragn online binnen kwamen voor die Market Pass tijdens de eerste twee dagen, werd door de regering als een succes bestempeld, maar het is tragisch dat zo veel mensen een aanvraag moeten indienen voor een paar kruimels. Want de Market Pass zal voor de meesten niet meer dan 20 tot 30 euro per maand bedragen voor een periode van 6 maanden.

Nee, wie zegt dat het beter gaat met Griekenland, heeft het volledige plaatje niet gezien.