Afgelopen week heeft het Arbeidsinstituut van de Algemene Confederatie van de Griekse Arbeiders (de algemene vakbond voor de privésector) zijn jaarlijks rapport gepubliceerd, waarin een grondige analyse wordt gemaakt van de Griekse economie. Een interessant document van meer dan 200 pagina’s waarvan je niet blij wordt.

Ik weet dat ik regelmatig op dezelfde spijker hamer, maar macro-economisten die de loftrompet afsteken over de groei van de Griekse economie, zouden er goed aan doen om de rapporten van de INE GSEE een keertje te lezen.

Ik heb het in ieder gedaan, en ik neem een greep uit de conclusies.

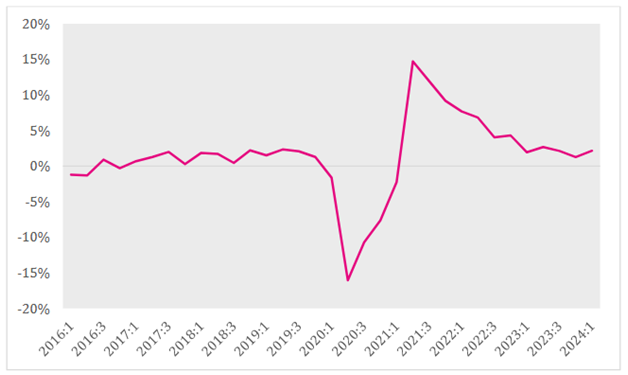

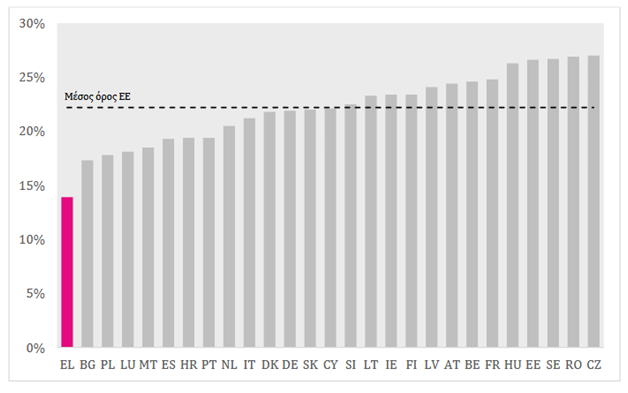

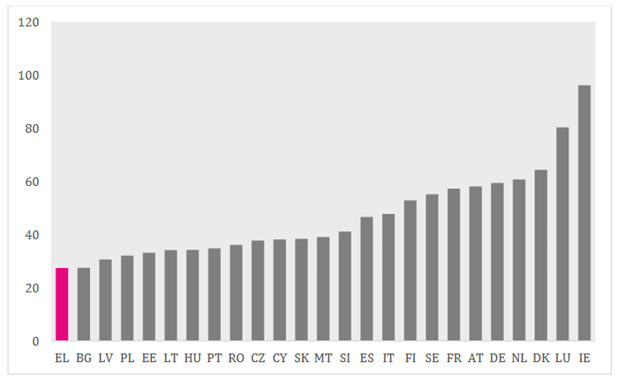

In 2023 had Griekenland veruit de laagste investeringen als percentage van het BBP in de hele Europese Unie (EU), ondanks de hoge winstgevendheid en de toename van de beleggingsleningen. Dat is voor een deel het gevolg van de liquiditeit van De Europese faciliteit voor Herstel en Veerkracht dat na COVID-19 werd uitbetaald.

Een groot deel van de investeringsactiviteiten was gericht op de bouw. Tegelijkertijd is ruim de helft van de directe buitenlandse investeringen (FDI) gericht op de woningmarkt en de horeca, en op het aanbieden van accommodatie (denk hotels, AirBnB en zo meer).

De daling van de energieprijzen op internationaal niveau maakte een aanpassing van de lopende rekening mogelijk. Niettemin tekende Griekenland in 2023 het derde hoogste tekort in de hele EU op. Een belangrijke factor in het onvermogen om een extern overschot te realiseren is de zwakke productiestructuur van de economie en de grote afhankelijkheid van geïmporteerde tussenproducten. In relatie tot het vorige schuldencrisisperiode is deze afhankelijkheid aanzienlijk groter geworden, wat wijst op de even systemische verzwakking van de productieve economie.

Wat betreft het inkomen per uur dat door de Griekse economie wordt gegenereerd – tevens een indicator van productiviteit – had Griekenland in 2023 de laagste koopkracht in de EU. Tegelijkertijd had Griekenland in datzelfde jaar de laagste uitvoer van hightechproducten als aandeel van de totale uitvoer van alle EU-lidstaten.

De aanpassing van het begrotingssaldo en het aanhoudende tekort op de lopende rekening wegen op het financiële evenwicht van de privésector. Deze situatie wordt onhoudbaar als de economische activiteit gebaseerd blijft op tekorten van huishoudens in plaats van op productieve investeringen door bedrijven. Het bedrijfsleven moet zich gedragen als investeerder en niet als spaarder.

Indicatief voor de destabiliserende budgettaire gevolgen van de pandemiecrisis is dat in totaal in de periode 2019-2023 de primaire overheidsuitgaven met ongeveer 21 miljard euro zijn gestegen. Bovendien heeft Griekenland veruit de hoogste schuldquota in de EU, maar ook de hoogste uitgaven voor de energiecrisis van alle lidstaten. Ter indicatie: alleen al in 2022 zullen de budgettaire kosten van deze interventies ruimschoots de uitgaven van de overheid voor bruto-investeringen in vaste activa overtroffen, evenals het overeenkomstige bedrag van bepaalde belangrijke categorieën van sociale uitgaven.

Griekenland noteerde in 2023 hogere overheidsontvangsten dan het gemiddelde van de eurozone. De belangrijkste bron van liquiditeitsinstroom van de overheid waren, voor het zoveelste jaar, de ontvangsten uit indirecte belastingen, die 17,4% van het bbp bedroegen, tegen 12,5% in de eurozone. Griekenland heeft daarentegen een aanzienlijke achterstand op het gebied van de ontvangsten uit directe belastingen, die in 2023 10,6% van het bbp bedroegen, tegen 13,4% van het bbp in het eurogebied.

De duurzame versterking van de overheidsinkomsten door een eerlijke verbreding van de belastinggrondslag is een basisvoorwaarde voor de endogene financiering van een modern groei-industrieel beleid dat een antwoord biedt op de chronische sectorale productieproblemen van de economie en zo haar veerkracht vergroot. Een eerlijke verbreding van de belastingsgrondslag zou het mogelijk maken om de mix van het bestaande belastingbeleid te veranderen, met name de verhouding tussen indirecte en directe belastingen, evenals het volume en de verdeling van directe belastingen, om de levensstandaard van de zwakkere sociale groepen en loontrekkers te verbeteren, inkomensongelijkheid te verminderen, een gevoel van fiscale rechtvaardigheid te creëren en uiteindelijk de fiscale solvabiliteit van de economie op middellange tot lange termijn te garanderen.

In 2023 bedroeg de arbeidsparticipatie in Griekenland – hoewel gestegen ten opzichte van 2022 – 61,8%, en daarmee staat ons land op de voorlaatste plaats staat van alle EU lidstaten. Dit percentage is 8,6 procentpunten lager dan het EU-gemiddelde en meer dan de 10 procentpunten lager dan in andere economieën van de EU-periferie en Oost-Europese economieën.

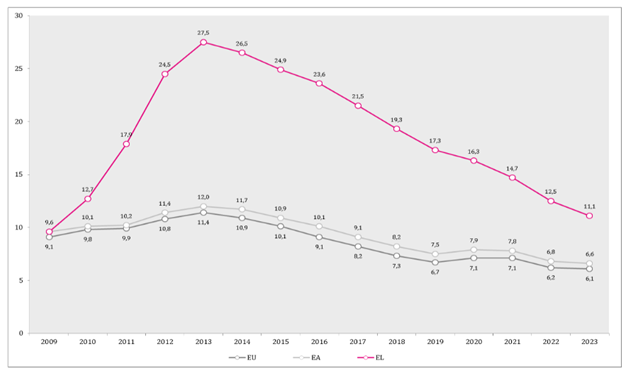

Ondanks de voortdurende en aanzienlijke daling sinds 2014 blijft de werkloosheid in ons land hoog. In 2023 bedroeg het 11,1%, het op één na hoogste percentage van alle EU-lidstaten. Bovendien bedroeg het werkloosheidspercentage voor vrouwen tussen 15 en 74 jaar in Griekenland 14,3% in 2023 (het hoogste in de EU), 5,8 procentpunten lager dan voor mannen. Ondanks de daling blijft het probleem van de jeugdwerkloosheid ook uitgesproken: het werkloosheidscijfer voor 15-29-jarigen bedroeg vorig jaar 21,8%.

De prestaties van het land op een aantal indicatoren die het niveau van de kwaliteit van de werkgelegenheid in ons land bepalen, zijn ook een punt van zorg. Deze dimensie is van bijzonder belang voor een betere en meer volledige beoordeling van de situatie van de arbeidsmarkt en de economie in het algemeen, aangezien de kwaliteit van de werkgelegenheid niet alleen het welzijnsniveau van de werknemers in een land bepaalt, maar ook de macrofinanciële stabiliteit en de groeivooruitzichten van de economie beïnvloedt.

Volgens een onderzoek van Eurofound in 2021 zei 64,3% van de werknemers in ons land dat ze altijd of vaak onder een zeer hoge werkdruk werkten en 56,2% zei dat ze altijd of vaak krappe deadlines hadden wat betreft de tijd om hun werk af te krijgen. In hetzelfde jaar gaf 24,7% van de werknemers in Griekenland aan dat ze dagelijks of enkele uren per week een deel van hun vrije tijd besteedden om aan verschillende werkverplichtingen te voldoen. Het is opmerkelijk dat er in Griekenland ook een hoge mate van onzekerheid heerst onder werknemers over de ontwikkeling van hun inkomen: 30,3% van hen verklaarde in 2021 dat ze de hoogte van hun inkomen in de komende drie maanden niet konden voorspellen. Dit is bijna drie keer zo hoog als het EU-gemiddelde.

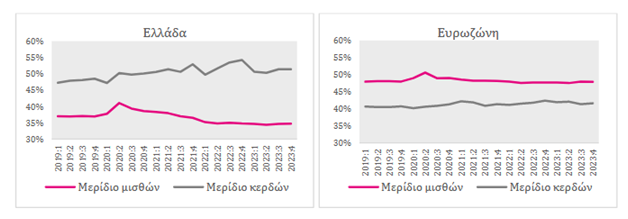

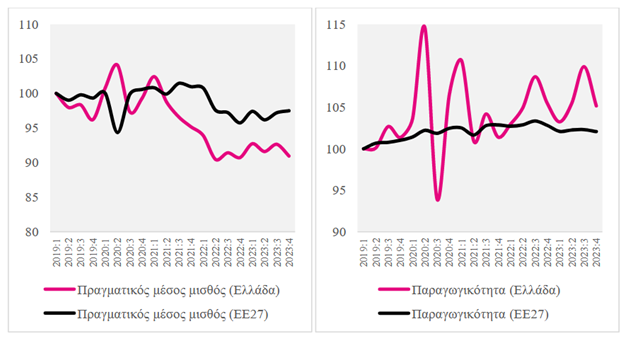

De daling van het aandeel van de lonen in de inkomensverdeling in de afgelopen jaren is te wijten aan de snellere groei van de arbeidsproductiviteit in vergelijking met het reële loon en de vertraging in de aanpassing van de nominale lonen aan de verandering in de looninflatie.

Het verschil tussen productiviteit en reële lonen in de periode 2019-2023 heeft geleid tot een systematische herverdeling van inkomen ten koste van arbeid. De grootste productiviteitsafwijking ten opzichte van het reële gemiddelde loon wordt aangetroffen in de sector financiële activiteiten en verzekeringen (24,6%), de verwerkende industrie (22,7%), de bouwnijverheid (22%) en de industrie (15,1%).

Het gecombineerde effect van de inflatie en de achterstand van de reële lonen ten opzichte van de productiviteit is dat het reële gemiddelde uurloon (in koopkrachtstandaarden – KKS) in 2023 het laagste zal zijn in de EU-27.

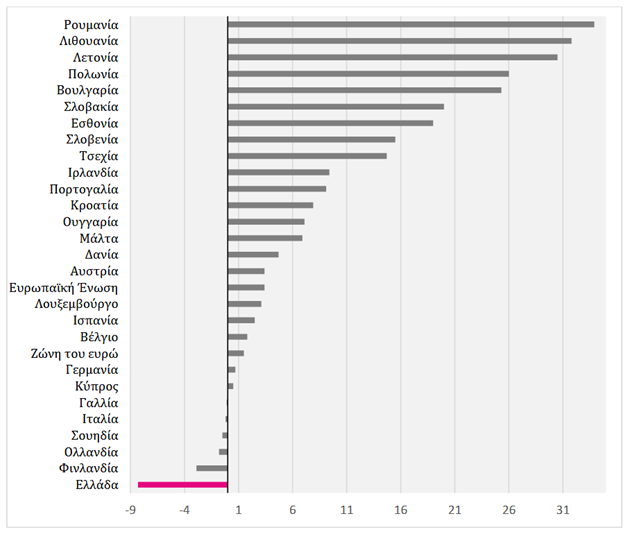

Over het geheel genomen vertoont Griekenland in de periode 2019-2023 de grootste procentuele daling van het reële inkomen uit arbeid (-8,3%) in vergelijking met alle 27 EU-landen. Griekenland convergeert dus niet alleen niet met de EU-27 in termen van sociale duurzaamheid, maar wijkt ook snel af van zowel de Noord-Europese landen als de perifere landen, die in dezelfde periode snel groeiden.

In 2023 werden 19 collectieve arbeidsovereenkomsten (cao’s) van sectorale of interprofessionele, nationale of lokale aard ondertekend en geratificeerd door het ministerie van Arbeid en Sociale Zekerheid. Hiervan zijn er 12 van nationale sectorale en interprofessionele aard en 7 van lokale sectorale en interprofessionele aard. In hetzelfde jaar werden ook 209 collectieve arbeidsovereenkomsten op bedrijfsniveau ondertekend.

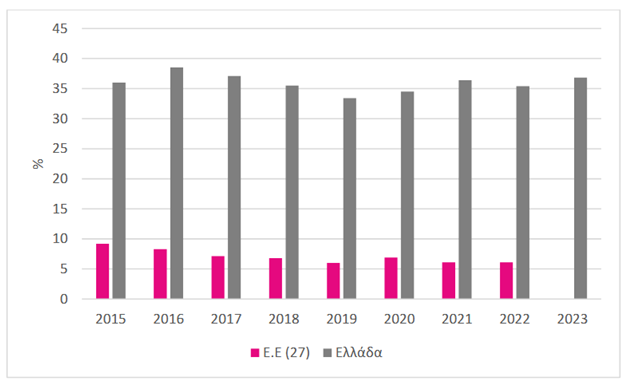

De bevindingen van veel van de sociale duurzaamheidsindicatoren in Griekenland wijzen op een verslechtering van de sociale omstandigheden na 2020 als gevolg van de impact van de pandemiecrisis, de kosten van levensonderhoudcrisis en de inefficiëntie van het bestaande economische en sociale beleid. Ter illustratie: in 2023 liep 21,8% van de minderjarigen en 18,3% van de volwassenen een armoederisico.

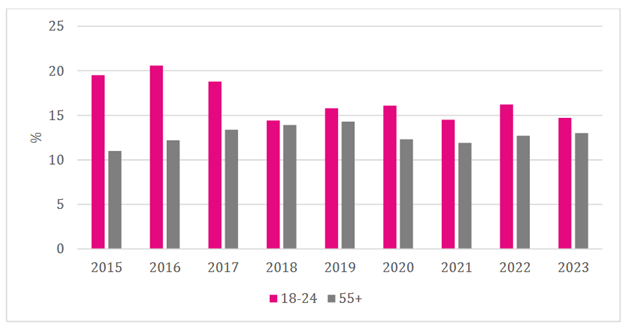

Het percentage jongeren tussen 18 en 24 jaar met ernstige materiële en sociale deprivatie is in Griekenland meer dan twee keer zo hoog als in Europa. In 2023 had 14,7% van de jongeren tussen 18 en 24 jaar, 13% van de 55-plussers, 12,9% van de mannen en 14,1% van de vrouwen te kampen met ernstige materiële en sociale deprivatie.

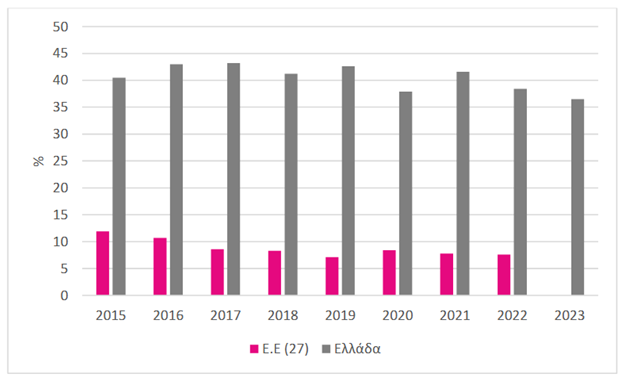

In de driejarige periode 2021-2023 zou ongeveer 36% van de huishoudens in Griekenland grote moeite hebben om in hun basisbehoeften te voorzien. In 2023 is het aandeel deeltijdwerkers met een arbeidscontract dat het risico loopt om in armoede te vervallen met 3,5 procentpunten gestegen, met bijna 22 op de 100 werknemers met een besteedbaar inkomen onder de armoedegrens, terwijl 9 op de 100 voltijdwerkers met een arbeidscontract in dezelfde situatie verkeren.

De expansie van de verwerkende industrie heeft geleid tot een grotere bijdrage van deze sector aan de economische groei, hoewel deze nog steeds achterblijft bij de EU en de eurozone.

De zwakke bijdrage van medium- tot hightech productiesectoren, zowel in termen van output als werkgelegenheid, resulteert in een gebrek aan samenhang in de technologische structuur van de sector, wat het potentieel van hightech industrieën kan ondermijnen.

De vertraging in de digitale transformatie van Griekenland wordt ook benadrukt door de technologische structuur van de tertiaire sector, aangezien de kennisintensieve hightechdienstensector in de loop van de tijd in wezen onveranderd is gebleven, met een eventueel herstel tijdens de pandemieperiode.

De technologische vertraging van de Griekse economie in de afgelopen tien jaar is een belangrijke bepalende factor geworden voor de werkgelegenheid in hooggekwalificeerde beroepen, aangezien de

De hoofdstedelijke regio draagt constant ongeveer 1 op 2 euro bij aan de waarde van het Griekse BBP en in haar directe invloedssfeer trekt ze ongeveer 1 op 3 euro aan van de vaste kapitaalinvesteringen in de Griekse economie. Van de beroepen waarvan de werkgelegenheid de afgelopen jaren voortdurend en langdurig is toegenomen, zijn de beroepen in de categorie hooggekwalificeerd goed voor 1 op 2 banen in Attica, terwijl dit slechts 1 op 10 banen is in regio’s buiten Attica.

Dit ruimtelijk economisch model is sterk gecentraliseerd en kan als inefficiënt worden omschreven. Het is tekenend dat 72% van de werkgelegenheid in kennis- en technologie-intensieve sectoren geconcentreerd is in Attica (rekening houdend met een jaarlijks gemiddelde voor de periode 2018-2022), terwijl 12 regio’s in de rest van Griekenland een veel kleiner aandeel hebben (28%). Tegelijkertijd blijft het land onder het Europese gemiddelde in zowel innovatie als concurrentievermogen.

Deze ontwikkeling van “overconcentratie” in Attica geeft aanleiding tot dubbele bezorgdheid: Ten eerste wat betreft de economische, sociale en milieugevolgen die in de nabije toekomst te verwachten zijn in het stedelijke complex van de hoofdstad. Ten tweede in termen van het potentieel, de mogelijkheden en de vaardigheden van de menselijke hulpbronnen die in andere regio’s van het land onbenut kunnen blijven. In deze context komt de veerkracht van de structuren van ongelijkheid aan het licht, evenals het onvermogen van regionaal beleid in voorgaande jaren om ongelijkheid te beteugelen onder omstandigheden van diepe recessie en langdurige fiscale inkrimping. Tegelijkertijd wordt de noodzaak benadrukt van ontwikkelingsplanning en actiever overheidsingrijpen om de regionale structuur van de economie te ontwikkelen.

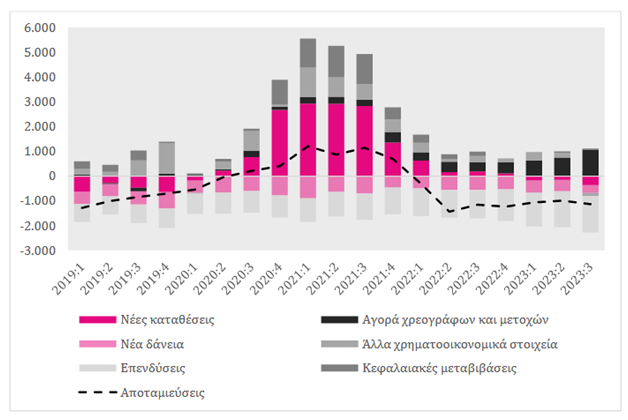

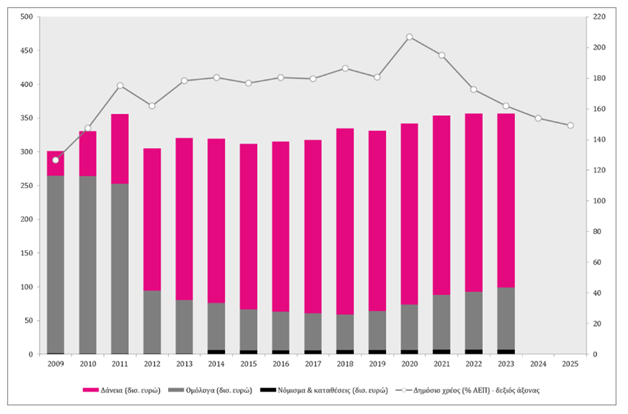

Tot slot nog een aantal grafieken die het bovenstaande moeten verduidelijken

Licht roze: nieuwe leningen

Lichtgrijs: investeringen

Zwart: aankoop van aandelen en obligaties

Grijs: andere financieel-econoische factoren

Donkergrijs: Kapitaaltransfers

Stippellijn: beschikbaar spaargeld

Dank Bruno voor deze inzichtelijke gegevens…