Een week geleden publiceerde het bedrijf Intrum zijn 7de European Consumer Payment Report. Dat is een rapport dat beschrijft hoe de Europese consumenten hun financiële huishoudelijke zaken beheren.

Intrum zou een expert op dat gebied zijn, want het bedrijf is een Credit Management Company. Ik ga me niet te veel uitspreken over het bedrijf, want ik ken het niet goed, maar ik weet wel dat Intrum op dit moment Non-Performing Loans (NPL’s of niet-inbare leningen) van de geherkapitaliseerde banken aan het opkopen is. Die NPL’s waren een grote hoofdbreker voor de Europese partners, want zolang ze in de portfolio van de banken bleven zitten, zouden de banken niet kunnen overleven.

Zo heeft Eurobank in het najaar van 2017 NPL’s ter waarde van 1,5 miljard euro aan Intrum verkocht. Het ging om leningen die al jaren niet waren terugbetaald en waarvan het twijfelachtig was of de bank het geld nog terug zou zien. Hoe je daarvan een winstgevend business model kunt maken, ontgaat me, maar ik ben dan ook geen financieel expert. In ieder geval heeft Intrum destijds aan Eurobank 3 eurocent per euro betaald. Wat betekent dat Eurobank eigenlijk 97% van de originele waarde van de leningen kwijtgespeeld was. Het nieuws werd echter voorgesteld als positief omdat de bank geld op zijn konto kon schrijven. Kwestie van perceptie, wellicht.

Eerder dit jaar heeft Intrum ook een strategisch partnerschap aangegaan met een andere Griekse bank: Piraeus Bank. Hier gaat dus waarschijnlijk hetzelfde gebeuren als bij Eurobank. Het is afwachten hoe veel Piraeus daarbij gaat verliezen (of winnen, als je graag die perceptie volgt). Piraeus Bank heeft 26,1 miljard euro aan NPL’s open staan.

De Griekse Nationale Bank (Ethniki, of NBG) heeft vorig jaar al 2 miljard aan niet-inbare leningen verkocht aan CarVal Investors en aan Intrum. Hier telde Intrum 6 eurocent per euro neer.

Maar ik zou het over het rapport van Intrum hebben. Ik ga me uitsluitend richten op de cijfers over Griekenland, want het rapport gaat over heel Europa en dat zou me te ver leiden.

Het is geen fraai rapport voor het land waarvan officieel wordt gezegd dat het aan de beterhand. Meer zelfs: Griekenland is op de goede weg, horen we vanuit Brussel. Nu ja, dat horen we al sinds 2011, maar in het dagelijkse leven is daar niet bepaald veel van te merken. Zoals de cijfers van het Intrum-rapport dan ook laten zien.

De Griekse consument heeft het heel erg moeilijk. De salarissen zijn bij de laagste in Europa, en de werkloosheid ligt nergens hoger. De kloof tussen de kosten om te overleven en de salarisgroei, wordt steeds groter. Een paar cijfers:

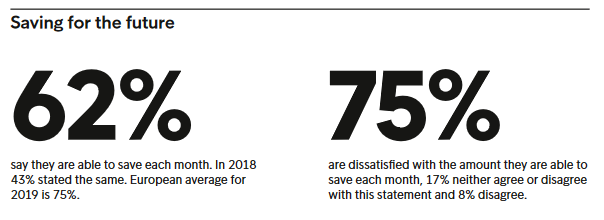

- 38 procent van de Grieken slaagt er niet in om ook maar 1 cent per maand te sparen. Nergens ligt dat cijfer zo hoog in Europa,

- Het voorbije jaar heeft 61 procent van de Grieken een of meerdere rekeningen niet kunnen betalen. Ook dat is het hoogst in Europa. Voor 68 procent onder hen is dat een regelmatig voorkomend probleem, eveneens het hoogste cijfer in Europa,

- 40 procent van de bevraagde Grieken zegt geld te moeten lenen om rekeningen te kunnen betalen. Eens te meer ligt dat cijfers nergens zo hoog,

- Tegelijk is 61 procent van de Grieken bang dat een verzwakte EU een negatief effect zal hebben op hun financiën. Ongeveer even veel als in Portugal en Spanje,

- Het rapport heeft het over duurzaam spenderen (wat dat ook moge betekenen), en kijk: daar is Griekenland weer koploper met 61 procent van de bevraagden die zegt minder uit te geven om duurzaam te consumeren,

- Slechts 56 procent van de Grieken heeft er vertrouwen in elke maand de rekeningen te kunnen betalen,

- 61 procent vindt dat de rekeningen sneller stijgen dan hun inkomen,

Van de 24 landen is Griekenland laatst in de lijst wanneer het aankomt op financieel welzijn en de capaciteit om rekeningen op tijd te betalen. Hoezo, het gaat beter?

Griekenland met de rest van Europa vergelijken zegt maar de halve waarheid vind ik. Tegelijkertijd is namelijk de werkloosheid tot het laagste punt sinds 2913 gezakt , van ca 27% tot ca 17%, en zie ik met eigen ogen dat er weer gebouwd wordt. Hier in Nafplio maar ook op Kreta. Ineens zie je weer bouwactiviteiten bij karkassen die al jaren troosteloos staan te zijn.

PPP projecten komen van de grond en investeringen nemen eindelijk toe.

Het is maar net aan wie je het vraagt maar de Grieken is onze kringen zijn voorzichtig positief gestemd en hebben weer wat vertrouwen in de toekomst.

Ik verwacht, en hoop, dat binnen niet al te lange tijd elke Griek zal profiteren van deze positieve trend. Vooral de mensen die het al jaren zo moeilijk hebben.

Ik hoop het echt, Ron. De werkloosheid is inderdaad gezakt, maar dat betekent niet meteen dat er veel voltijdse banen bijgekomen zijn. Het gaat bijna allemaal om deeltijdse banen en vaak ook nulcontracten. Wellicht beter dan niets, maar het betekent niet dat de mensen rondkomen met het geld. Ik zit voorlopig nog een beetje op deze lijn: http://bilbo.economicoutlook.net/blog/?p=43739&utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+economicoutlook%2FFYvo+%28billy+blog%29

Intrum is eigenlijk een veredeld incassobureau. Zij kopen een NLP van 100 euro voor 6 euro en gaan dan vervolgens achter de oorspronkelijke 100 euro (+ intrest) aan. Als het lukt, hebben ze een pak winst gemaakt. Lukt het niet, dan zal dat wel ingecalculeerd zijn. Het verdienmodel is dus eigenlijk vrij eenvoudig. Volgens mij zullen er nog veel huizen verkocht worden, in Griekenland.